联赢激光 现金流连负三年引关注,财务数据与研发毛利率双承压

联赢激光作为激光焊接设备领域的知名企业,其经营状况和财务表现受到市场持续关注。连续三年的经营性现金流净额为负、财务数据存在不一致之处,以及研发费用率和毛利率呈现下降趋势,这一系列现象引发了外界对其业务模式、财务健康和未来竞争力的深入探讨。

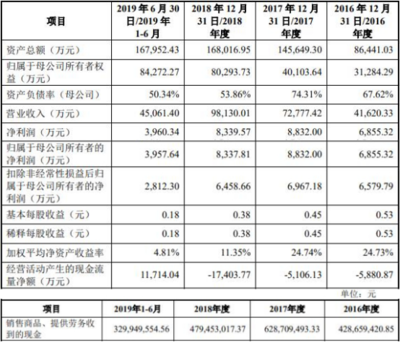

现金流是企业的生命线,而联赢激光连续三年经营性现金流为负,表明其主营业务产生的现金流入无法覆盖运营支出和必要的资本开支。这可能与公司的业务扩张策略、客户结算周期较长或产业链地位等因素有关。在设备制造业,特别是大型定制化设备的销售中,从生产、发货到最终验收回款往往存在较长的时间差,这会对企业的现金流造成显著压力。如果长期依赖外部融资或债务来维持运营,将增加财务风险,影响企业的稳健经营和长期发展潜力。

另一方面,市场关注的“数据打架”问题,通常指公司在不同报告或披露渠道中的财务数据存在不一致,这可能源于统计口径调整、会计处理变更或信息披露失误。无论原因如何,这都会影响投资者对公司财务透明度和治理水平的信心。清晰的、可验证的财务数据是资本市场信任的基石,任何不一致都值得公司管理层及监管机构高度重视并予以澄清。

更值得关注的是,作为技术驱动型的高端装备制造企业,研发投入是维持技术领先和市场竞争力的关键。联赢激光研发费用率的下降,可能反映出公司在短期盈利压力与长期技术投资之间的权衡。如果研发投入持续不足,可能导致技术迭代放缓,新产品推出滞后,从而在日益激烈的市场竞争中丧失优势。与此毛利率的下降则直接冲击了公司的盈利核心。这可能受到原材料成本上升、行业竞争加剧导致产品定价承压、或产品结构变化等多重因素影响。对于以结算设备为主要业务模式的公司而言,项目制合同的价格、成本控制以及项目执行效率都直接影响最终的利润水平。

“结算设备”的业务模式通常意味着收入确认与项目完成进度或最终验收挂钩,这种模式在带来大额订单的也伴随着项目周期长、资金占用大、成本管理复杂等挑战。如何在保证项目质量和客户满意度的前提下,优化项目管理、缩短回款周期、控制项目成本,是联赢激光需要面对的核心运营课题。

联赢激光当前面临的现金流、数据一致性、研发与盈利指标下滑等问题,并非孤立存在,它们相互关联,共同指向了公司在高速发展或市场扩张过程中可能存在的管理、运营和财务风险。要破解这一局面,公司需要在战略上做出审慎平衡:既要加强现金流管理,优化业务和结算流程以改善“造血”能力;也要确保财务报告的严谨与透明,重建市场信任;更要坚守技术创新之本,通过有效的研发投入维持产品竞争力,并精细化管理项目以提升整体盈利水平。对于投资者而言,这些财务与运营指标的后续变化,将是观察公司能否穿越周期、实现健康可持续发展的关键风向标。

如若转载,请注明出处:http://www.qseji.com/product/29.html

更新时间:2026-06-18 06:39:28